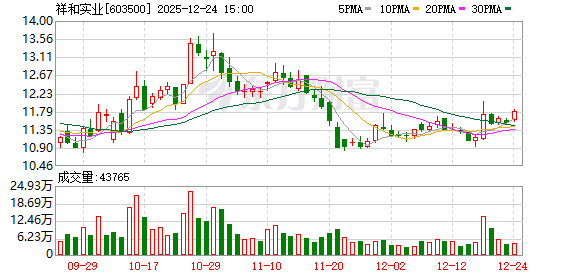

证券日报网讯 12月24日,祥和实业在互动平台回答投资者提问时表示,公司主要业务为电子元器件配件、轨道交通相关产品、高分子改性材料、无人机配套产品等研发、生产和销售。无人机配套产品已实现销售。铁路轨道智能检测装备已在郑州铁路局、西安铁路局、武汉铁路局等实际试用。

证券日报网讯 12月24日,祥和实业在互动平台回答投资者提问时表示,公司主要业务为电子元器件配件、轨道交通相关产品、高分子改性材料、无人机配套产品等研发、生产和销售。无人机配套产品已实现销售。铁路轨道智能检测装备已在郑州铁路局、西安铁路局、武汉铁路局等实际试用。

据一名接近克里姆林宫的知情人士称,俄罗斯将寻求对美国最新提出的旨在结束俄乌战争的和平方案作出关键修改,其中包括对乌克兰军队施加更多限制。

知情人士表示,莫斯科将乌克兰与美国共同制定的20点计划视为进一步谈判的起点,因该计划缺乏对俄罗斯至关重要的条款,且未能解答诸多问题。知情人士以讨论敏感政策为由而要求匿名。

知情人士称,尽管俄罗斯认为当前文件是相当典型的乌克兰方案,但将以冷静态度进行研究。

弗拉基米尔·普京尚未就结束欧洲自二战以来最严重冲突的最新提案发表评论。该提案是美俄乌三国官员历经数周谈判制定而成。普京发言人Dmitry Peskov周三表示,克里姆林宫特使Kirill Dmitriev周末在佛罗里达与美方团队会晤后,已向俄罗斯总统汇报了谈判结果,莫斯科方面将很快继续就其立场与华盛顿进行接触。

美国一名联邦法官作出裁定,特朗普政府可正式推行新申请 H-1B 签证需缴纳 10 万美元申请费的新规。这一裁决,对大量依赖雇佣外籍技术人才的美国科技企业而言,无疑是一记重创。

美国哥伦比亚特区联邦地区法院法官贝丽尔・豪厄尔于本周二发布判决称,特朗普总统大幅抬高这一热门签证申请成本的举措具备法律效力。该判决为特朗普政府推行的‘收紧移民政策、提振本土劳工就业需求’施政纲领提供了支持。此前起诉要求叫停该提案的美国商会,有权就此裁决提起上诉。

豪厄尔法官驳回了美国商会提出的‘特朗普无权征收该笔费用’的抗辩理由,认定特朗普发布的这项行政令,是依据《联邦成文法》赋予总统的明确法定授权作出的决策。

12月25日热门中概股涨跌不一,纳斯达克中国金龙指数(HXC)收跌0.07%。

上涨股当中(按市值从高到低),台积电涨0.70%,拼多多涨1.23%,京东涨0.31%,日月光半导体涨0.03%,中华电信涨0.15%,腾讯音乐涨0.14%,联电涨0.19%,贝壳涨0.63%,理想汽车涨0.54%,蔚来涨0.20%。

下跌股当中(按市值从高到低),阿里巴巴跌0.72%,网易跌0.64%,携程跌0.33%,百度跌0.38%,富途控股跌0.27%,小鹏汽车跌0.71%,中通跌0.84%,华住酒店集团跌0.61%,满帮跌0.98%,中国新城农村跌0.36%。

北京时间12月24日晚,美股周三早盘涨跌不一,标普500指数接近盘中历史最高水平。美国上周初请失业救济人数降至21.4万。今日美股将提前收盘。

道指涨114.08点,涨幅为0.24%,报48556.49点;纳指跌6.02点,跌幅为0.03%,报23555.82点;标普500指数涨5.50点,涨幅为0.08%,报6915.29点。

登录新浪财经APP 搜索【信披】查看更多考评等级

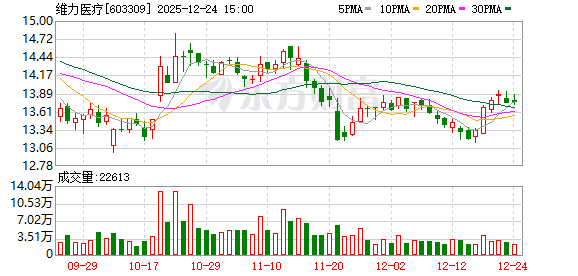

证券日报网讯 12月24日,维力医疗在互动平台回答投资者提问时表示,公司在海南设有一家全资子公司和乳胶导尿管自动化生产基地,目前乳胶导尿管主要原材料是进口乳胶,享受进口免关税和加工增值免关税优惠政策。公司高度重视海南自贸港建设带来的历史性机遇,并密切关注相关政策动态,未来将结合公司发展战略,择机在海南布局更多业务,为海南自贸港建设贡献更多力量。后续如有具体投资计划,公司将严格按照监管规定,及时履行信息披露义务。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:北京商报

北京商报记者24日从知情人士处获悉,小红书已与丽江古城文旅局取得联系。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

完成港股上市后,人形机器人龙头企业优必选拟收购一家A股上市公司。

12月24日晚,优必选公告称,拟收购深交所上市公司锋龙股份(002931)9396万股股份(占锋龙股份公司股份总数43%),以取得对锋龙股份的控制权。

本次交易完成后,锋龙股份控股股东将由诚锋投资变更为优必选,实际控制人由董剑刚变更为优必选创始人、董事会主席周剑。

锋龙股份股票12月17日涨停。当日晚间,公司披露了筹划控制权变更事项的停牌公告,公司股票自12月18日开市起停牌。根据最新公告,公司股票自12月25日开市起复牌。

来源:广期所发布

广期所发〔2025〕441号

各会员单位:

随着杰罗姆·鲍威尔(Jerome Powell)任期即将在2026年5月结束,美联储主席候选人将面对一个意见分裂的委员会——需在高通胀与趋冷的就业市场之间取得平衡,意味着2026年政策宽松将趋于谨慎。

Powered By Z-BlogPHP 1.7.4