炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:Kevin策略研究

资金流向:外资配置比例回落

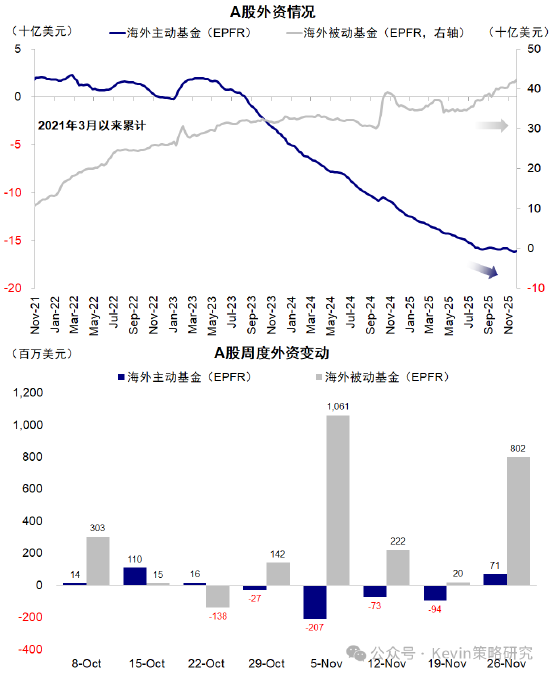

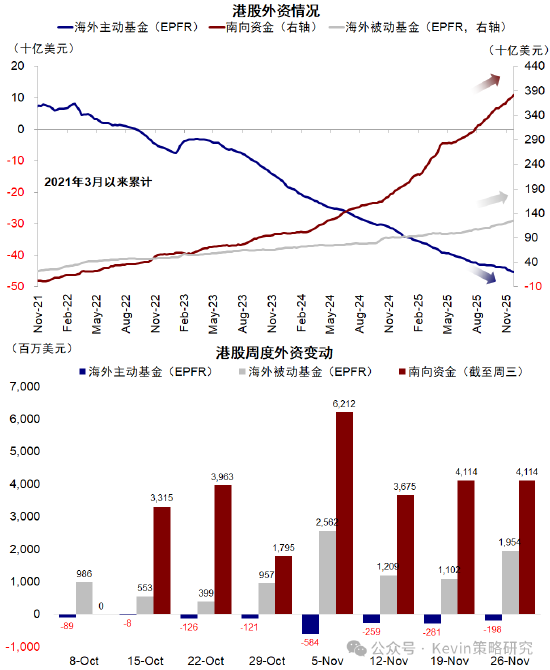

1️⃣外资方面,EPFR口径下(截至周三):

本周主动外资小幅流入A股0.7亿美元(vs. 上周流出0.9亿),但继续流出港股,规模收窄至2亿美元(vs. 上周流出2.8亿),投向中国市场基金转为流入,亚洲除日本、全球等基金继续流出。

被动外资加速流入A股8亿美元(vs. 上周流入0.2亿),流入港股19.5亿美元(vs. 上周流入11亿)。

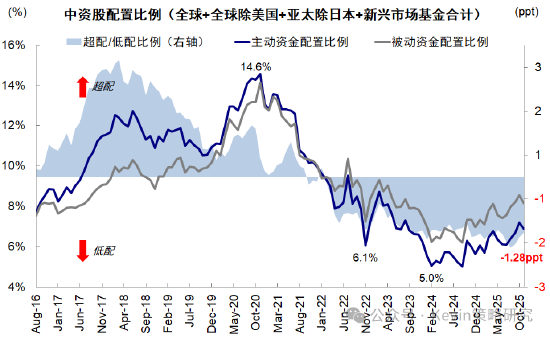

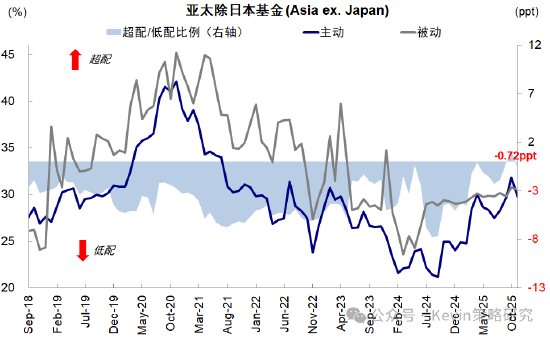

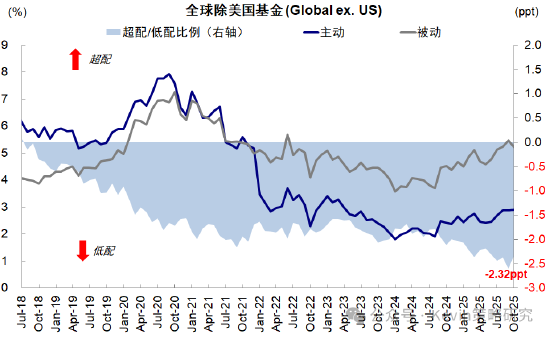

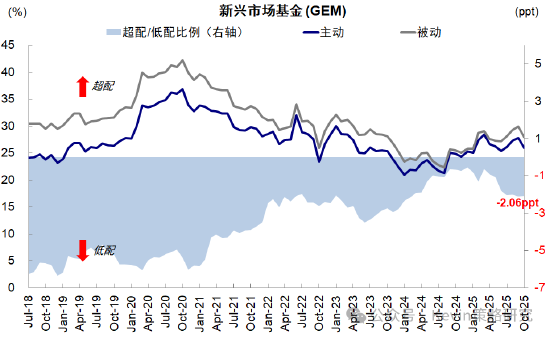

截至10月,主动外资对中国配置比例从9月7.2%降至6.9%,被动比例从9月8.6%降至8.2%,低配程度从9月1.37ppt缩窄至1.28ppt。其中,亚洲除日本基金从9月超配转为低配,新兴和全球除美国基金低配程度收窄。

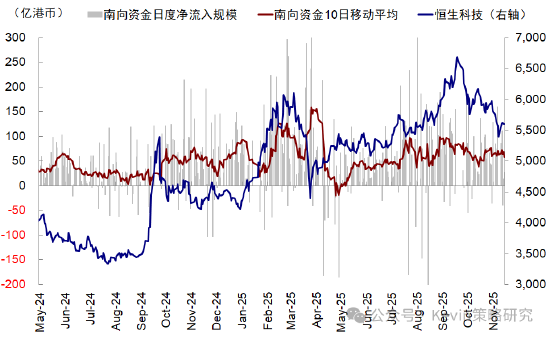

2️⃣南向流入放缓。本周流入198亿港元(vs. 上周流入386亿),日均流入50亿港元(vs. 上周流入77亿)。流入最多为阿里、快手与泡泡玛特,流出中芯国际、华虹半导体与紫金矿业。

🏵️得益于降息预期回升和AI担忧缓解,上周AH两地市场都有修复,与我们判断的12月“应该也可以降”12月还能降息么?以及AI泡沫言之尚早一致AI“泡沫”到哪一步了?

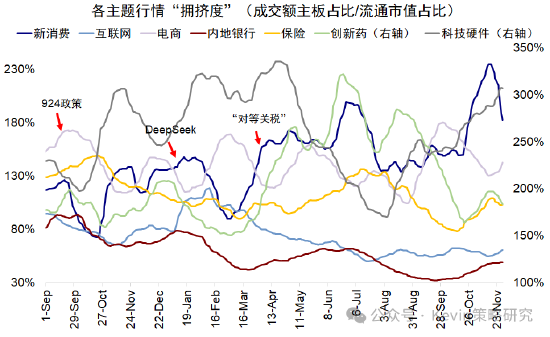

不过市场依然纠结,缺乏方向。一方面,是因为科技成长板块预期和仓位高,对利空敏感,缺乏催化剂。另一方面,作为“高切低”候选的内需消费,虽然估值和仓位划算,但近期基本面加速弱化。这一背景下,红利倒是成了“青黄不接”下的替代。

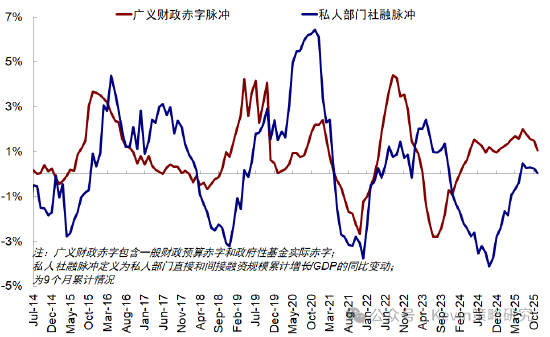

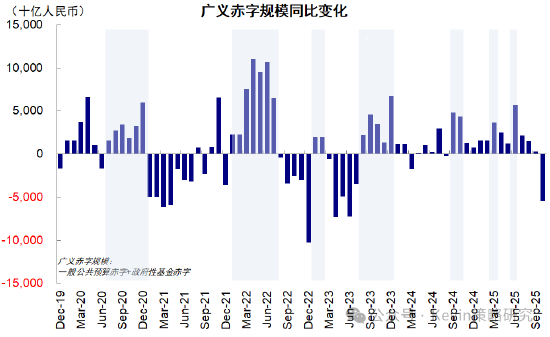

我们对恒指两万六的判断目前看依然恰当,即便10月初一度突破,我们也并未上调。指数空间有限的根源,是国内信用周期四季度震荡下行,近期数据验证了这点,10月广义财政赤字和私人社融脉冲继续走低,M1回落,与我们提示一致中美信用周期或再迎拐点。

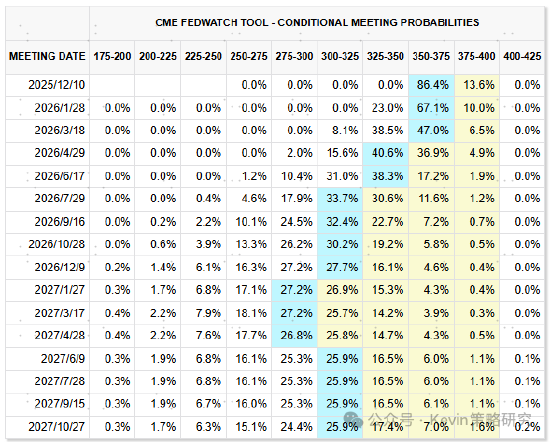

此前,低基数修复、景气结构和流动性叙事一定程度上“掩盖”了一直存在的结构性问题,当这些动能耗尽,结构性问题就再度凸显,因此房地产再度转弱也不意外。往前看,除非政策加速发力,中国信用周期震荡走弱,意味着指数空间更多来自回撤或结构,短期关注12月11日降息和经济工作会议、及新美联储主席人选。

配置层面,投资者可延续“哑铃型”组合(红利+科技互联网)作为底仓,并结合拥挤度动态调整,可以起到较好平衡效果。在此基础上,外需拉动的顺周期(铜铝等有色、化工、工程机械、甚至地产后周期)和创新药可以作为弹性选择,尤其是一季度国内PPI持续走高,近期铜价走高和我们上述想法一致。相反,内需消费依然缺乏基本面。