卓创资讯禽蛋产业链分析师李阳

【导语】2025年鸡蛋市场蛋价高位回落,拖累养殖端由盈转亏,产能过剩与“旺季不旺”是拖累蛋价的主因。面对亏损,养殖户被迫积极淘汰老鸡并延迟补栏,产能虽初现拐点但仍处高位,供应压力依然存在,蛋价回暖仍依赖季节性节日需求的提振,2026年1月蛋价或回升至3.35元/斤。

低预期蛋价拖累养殖亏损

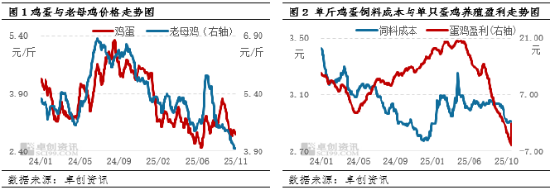

在2024年的“高盈利模式”下,养殖单位惜售顺补的心态支撑了整个2025年鸡蛋产能居于高位,鸡蛋供应充足,利空蛋鸡行情,2025年长期处于“高产能、低价位”的状态,年内鸡蛋和老母鸡价格走势呈高位回落的趋势,鸡蛋价格从年初的“4元大关”最低跌至7月上旬的“2.5元大关”,累计跌幅超40%;三季度传统需求旺季虽支撑蛋价小幅上涨,但旺季不旺支撑力度不足,季度内最高点仅在3.71元/斤,未涨超年初高价。截至11月5日,2025年度均价在3.21元/斤,同比跌幅超8%。

从市场供需角度进行分析,年内产能增加幅度远超预期,叠加年内需求呈现“旺季不旺”特点,拖累蛋价低预期运行。而在蛋鸡养殖过程中,鸡蛋价格和养殖成本影响养殖盈利,蛋鸡饲养过程中饲料成本占比较高,2025年玉米及豆粕价格先涨后跌,年内蛋鸡饲料成本波动程度有限,截至10月末单斤鸡蛋饲料成本较年初增幅不到5%。但鸡蛋价格整体下跌,拖累蛋鸡养殖处于亏损状态,从年初单只蛋鸡养殖盈利超15元,到10月末已转变为每只亏损超5元。

亏损状态下,养殖单位积极淘汰、延迟补栏

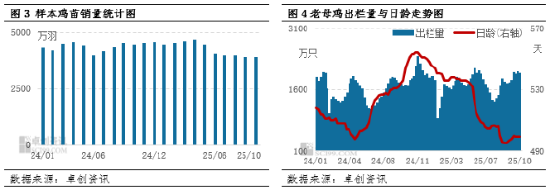

目前养殖持续亏损,养殖单位补栏心态转为相对保守的状态。10月新开产的蛋鸡对应补栏时间应为6月补栏的鸡苗,受鸡蛋和老母鸡价格下跌影响,养殖利润不及预期,进入亏损阶段,养殖单位普遍对后市信心不足,补栏积极性下降。同时产区各地气温升高,散户育雏难度大,制约鸡苗需求,种鸡企业鸡苗订单排单明显放缓,6月份鸡苗销量环比减幅接近10%。

此外,养殖盈利状况不佳,且预期蛋价难涨,提高了养殖单位淘鸡积极性,同时少数样本市场有低日龄蛋鸡出栏,拉低全国平均水平,10月底老母鸡平均出栏日龄跌破500天大关,较上月底提前6天。10月进入淘汰期的老母鸡仍处较高水平,且前期压栏老鸡较多,可出栏老母鸡普遍增加;同时由于鸡蛋价格低于成本线,蛋鸡养殖处于亏损状态,且后期短时间内难以扭亏为盈,导致养殖单位淘汰老鸡积极性持续维持高位。

高位产能有望减少,但仍偏利空影响

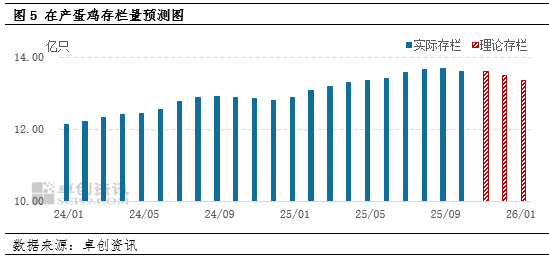

10月内新开产蛋鸡数量有限,而老母鸡出栏量环比增加,因此在产蛋鸡存栏量首度转为减少趋势,但存栏量仍处高位,对鸡蛋价格的影响仍偏利空。进一步结合鸡苗补栏与老母鸡出栏日龄,预计11月在产蛋鸡存栏量增幅低于0.1%,整体鸡蛋供应仍处充足状态,11月前期受到“双十一”促销提振需求,后期虽缺乏节日利多支撑,但低温利存储前提下贸易端采用轮库模式,供需关系或维持相对平稳;12月份由于年末出栏老鸡积极性提升,存栏量存下降预期,预计减幅低于1%,另外受“双旦”节日提振需求或利多支撑蛋价。2026年1月春节效应正式启动,市场需求进一步提升,预计存栏减幅超1%。

综上所述,2025年鸡蛋市场呈现“高产能、低价位”格局。由于蛋价低迷而饲料成本波动有限,导致养殖从年初盈利转为亏损状态。为减少亏损,养殖单位采取“积极淘汰老鸡、延迟补栏鸡苗”的策略,推动鸡苗销量下滑与淘鸡日龄提前。虽四季度产能开始下降,但存栏量仍处高位,短期内供应充足而缺乏需求提振,将继续利空蛋价。预计至2026年1月春节前,产能微幅减少、节日效应或提振需求支撑蛋价小幅回暖,蛋价有望突破3.30元/斤。